Американские акции закончили неделю на сильной ноте, но S&P 500 всё равно потерял 1% за 5 дней и закрылся в пятницу на уровне 5,204 пункта.

На прошлой неделе инвесторы переваривали непрерывный поток сильных макроэкономических данных из США, которые приводили к росту доходностей облигаций из-за падения их цен. Геополитическая напряжённость также была повышенной.

Вся прошлая неделя прошла под знаменем исключительной силы экономики США и роста ставок (доходностей облигаций).

Ещё в пятницу на позапрошлой неделе (29.03) у нас вышли более сильные, чем ожидалось, данные по личным расходам американцев (потребление, 70% ВВП США). Поскольку рынок был закрыт на праздник в тот день, реакция на отчёт последовала только в понедельник, 1.04. Доходность облигаций начала неделю с сильного роста. Более сильные данные по экономике могут замедлить снижение инфляции и привести к тому, что ФРС не снизит процентные ставки. Это негативно для цен на облигации.

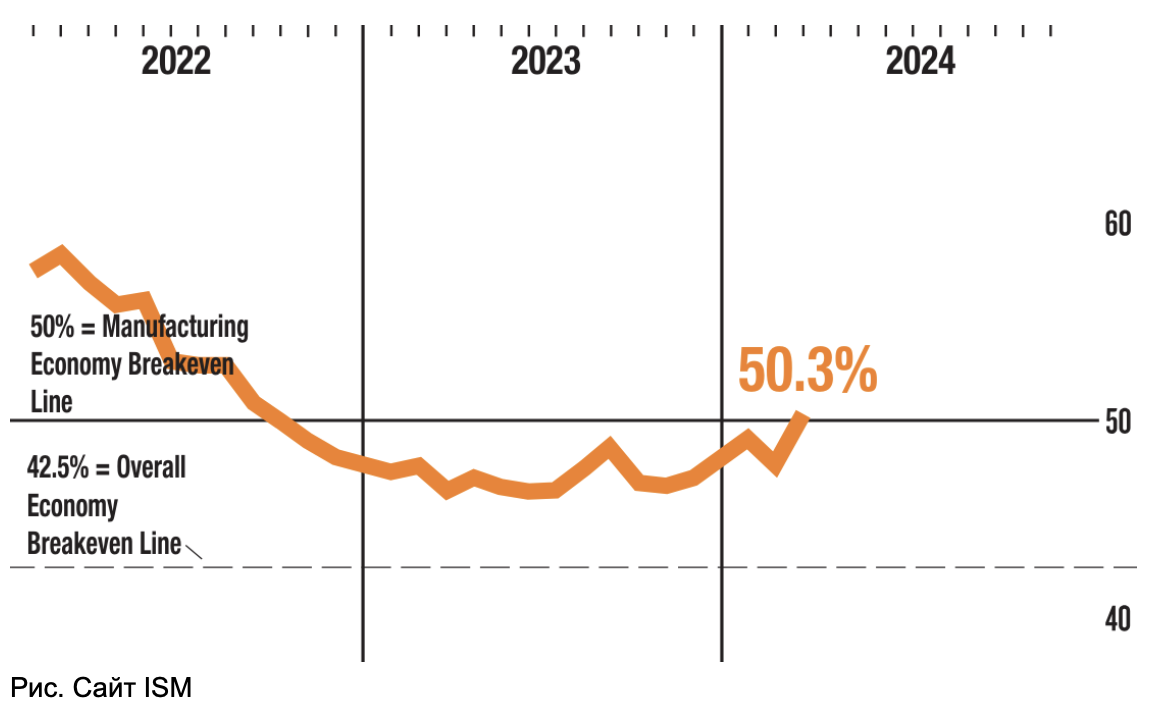

Затем в понедельник вышли данные ISM (PMI) по обрабатывающей промышленности в США. Показатель оказался выше уровня 50 впервые за 16 месяцев, что значительно превысило оценки экономистов. Сфера перешла на территорию расширения (показатель – 50,3). Облигации ускорили падение (доходность продолжала подниматься).

К пятнице S&P 500 торговался на уровне 5,150, снижаясь на 2% с понедельника. Доходность облигаций находилась на самых высоких уровнях этого года, которые были достигнуты в конце февраля и марта.

Дело в том, что, поскольку модель финансирования экономики США – рыночная, а не банковская (70% компаний в США получают финансирование через акции и облигации, а не через банк), влияние ставок на рынке облигаций на экономику страны очень высокое. Рост ставок (доходностей) делает кредиты более дорогими для людей и предприятий, что влияет на их доходы. И наоборот. Кроме того, рост доходностей облигаций делает эти ценные бумаги более привлекательными, чем акции. Учитывая, что S&P 500 вырос на 10% за первые 3 месяца этого года, растущая доходность стала встречным ветром для рынка, который был готов к фиксации прибыли.

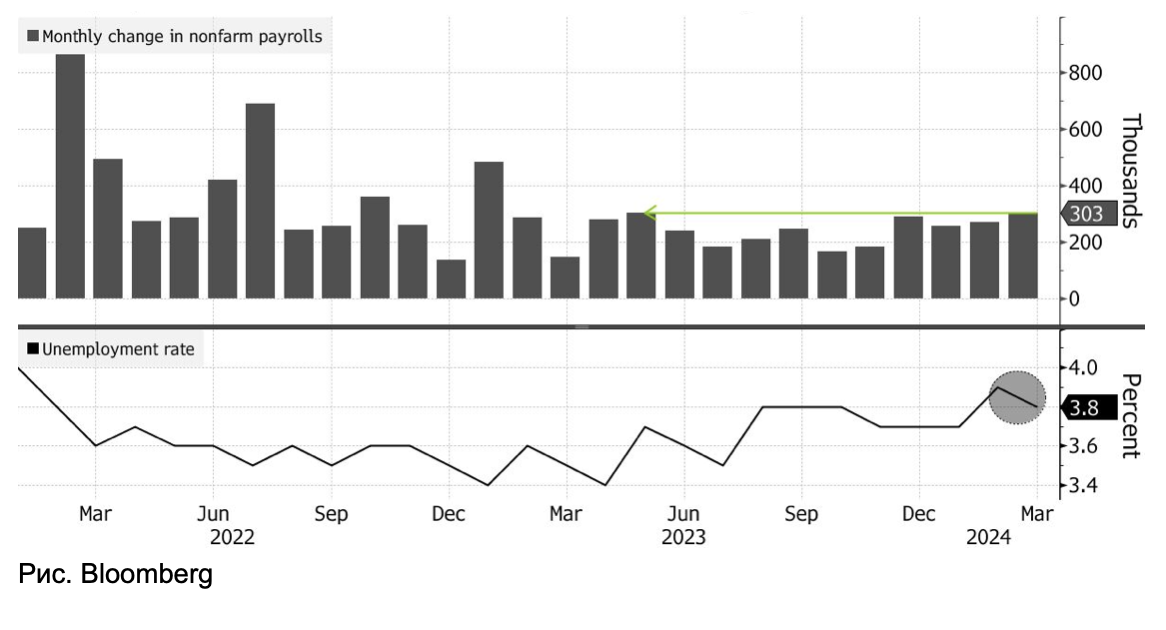

Уже в пятницу мы получили данные по ключевому отчёту по рынку труда в США – NFP. Найм превзошёл все прогнозы экономистов: 303 тысяч против ожиданий в 200 тысяч. Уровень безработицы опустился до 3,8% с 3,9% (как ожидалось), а темпы роста зарплат оказались в рамках ожиданий.

Сильнейший отчёт, который подчеркнул удивительную силу рынка труда в США (стержень всей экономики) вызвал резкий скачок доходностей облигаций, которые поднялись до самых высоких уровней с ноября 2023 года:

ETF TLT на долгосрочные казначейских облигации США упал за неделю на 3,35%.

Инвесторы сократили свои ожидания по количеству снижений ставок со стороны ФРС как в 2024, так и в 2025 году. Вопрос, который ставили себе инвесторы достаточно прост: зачем снижать процентные ставки, если экономика чувствует себя великолепно и при текущем уровне ставок?

Однако влияние сильного рынка труда на риск того, что инфляция способна замедлить свое снижение к цели ФРС в 2% далеко не однозначное. Если в 2022 и 2023 году сильные данные по найму в отчёте NFP были способны привести к падению акций из-за скачка доходности облигаций и ожидания более высоких ставок со стороны ФРС надолго, то ситуация меняется.

По мере того, как мы движемся все дальше от дней пандемии, у экономистов и чиновников появляется все больше свидетельств того, что сильный найм в американской экономике не приводит к дефициту рабочих рук. А следовательно, не приводит к росту заработной платы, расходы на которую фирмы затем способны переложить на плечи потребителей через инфляцию. А ведь это и есть главный риск: высокий найм свидетельствует о жестком рынке труда (дефицит) и риске спирали заработной платы. Но в текущем цикле этого не происходит.

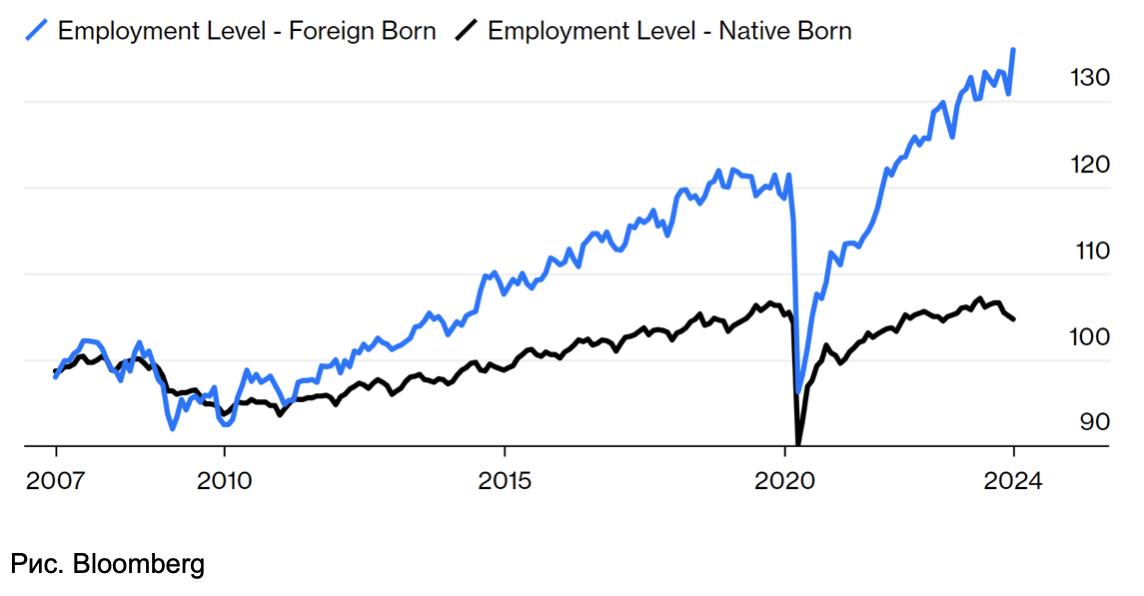

Общее мнение сводится к тому, что сила экономики и более высокий найм обусловлены увеличением предложения рабочей силы. Огромную часть увеличения рабочей силы составили иммигранты, которые вышли на американский рынок труда, позволив ему ребалансироваться после огромного дефицита рабочих рук после пандемии.

Рис. Число занятых коренных жителей США (черная кривая) все еще немного ниже уровня, достигнутого накануне пандемии. Но занятость иностранцев (синяя кривая) выросла более чем на 10%:

В Goldman Sachs (NYSE:GS) считают, что в 2023 году иммиграция составила около 2,5 миллиона человек - намного больше, чем 1,6 миллиона, которые подразумеваются официальными данными Бюро переписи населения. В банке пишут: «Рост занятости не равен инфляции. Растёт консенсус того, что исторический показатель роста занятости в США больше не применим, учитывая изменения в природе и движущей силе этого роста, что сдерживает инфляционные ожидания».

На прошлой неделе Джером Пауэлл сказал отличную фразу, которая стала цитатой-недели: «Экономика становится больше, а не теснее». Спрос идёт в ногу с предложением.

Экономисты значительно повысили оценки так называемого нейтрального уровня роста занятости, при которой найм растёт, но рынок труда не становится более дефицитным (риск ускорения зарплат и инфляции). Эти оценки варьируются от 160 тыс. до 260 тыс. новых добавленных рабочих мест каждый месяц, что заметно выше уровня в 100 тыс. ещё в 2022 году.

На прошлой неделе Пауэлл сказал, что он всегда придерживался мнения, что из-за «необычного происхождения» этой инфляции есть возможность «устойчиво» снизить ее до 2% без значительного сокращения рабочих мест. Ключевой причиной снижения цен стал рост предложения, даже при сильном росте спроса. Этот рост предложения проявился в самых разных частях экономики США, и, прежде всего, на рынке труда.

«Как может экономика вырасти более чем на 3% в год, когда почти все внешние экономисты прогнозировали рецессию? Это действительно выдающиеся показатели, и часть из них заключается в том, что в стране стало работать значительно больше людей», - сказал глава ФРС на прошлой неделе. Он упомянул об улучшении баланса между спросом и предложением рабочей силы по меньшей мере три раза за время своих ответов на вопросы.

А уже после последних данных по занятости, экономисты Goldman Sachs заявили, что рынок труда в США окончательно вернулся к уровню баланса, который был до пандемии. Разрыв между спросом на рабочую силу и количеством рабочих рук составил 2 миллиона человек, что, по мнению банка, соответствует темпам роста заработной платы, которая соответствует инфляции в 2%.

Рост занятости означает рост предложения в экономике и рост спроса. То есть рост ВВП, рост прибыли компаний.

Акции отреагировали сильным ростом на данные по рынку труда (S&P 500 +1%, Nasdaq-100: +1,3%), даже несмотря на продолжение падения облигаций (роста ставок) на фоне переоценки рынком того, что процентные ставки способны остаться на более высоком уровне. И речь идет не только про 2024 и 2025 год. Долгосрочные оценки ставок в американской экономике также повышаются на фоне перспектив долгосрочного экономического роста в контексте новой истории бума производительности (делать больше за час работы).

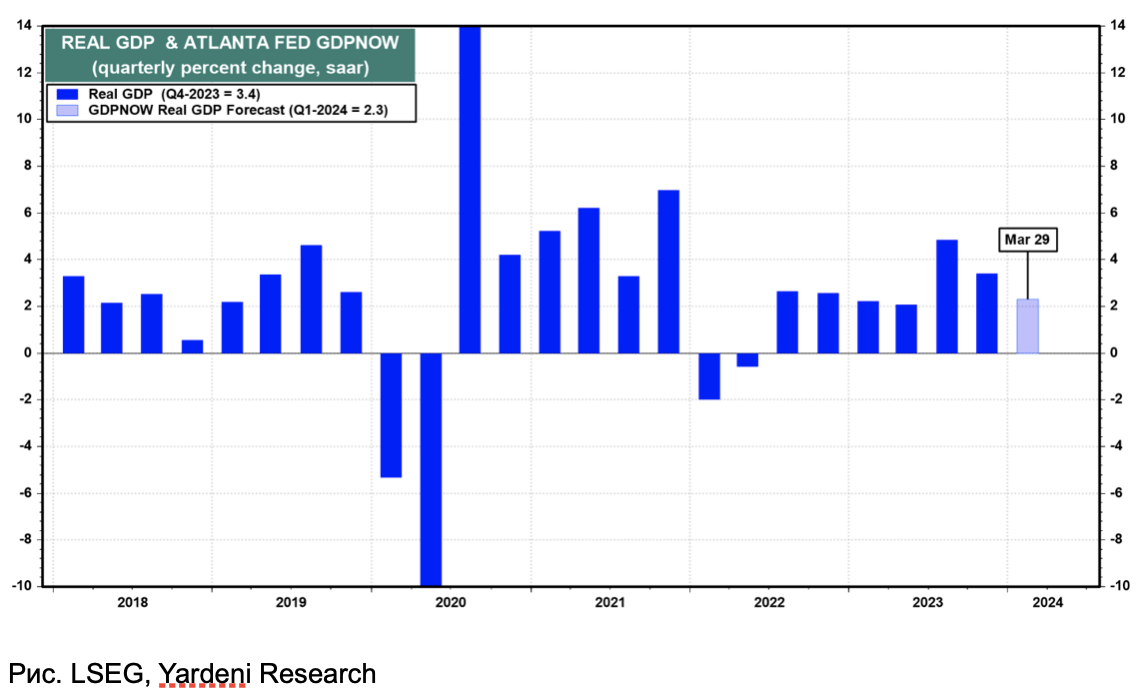

Рис. Темпы реального ВВП США по кварталам (в годовом темпе). ВВП США растёт выше долгосрочного тренда (1,8%) поскольку рост производительности и бум найма делает экономику «больше, а не теснее».

Одним словом, исключительность США продолжается. Ни о какой рецессии не идёт и речи. А экономика после пандемии, как выразился Пауэлл на прошлой неделе, «стала учебником необычных ситуаций». То что раньше могло быть негативно для рынка, по мере появления все больших данных становится позитивным сигналом. А иммиграции отводится все больше внимания как одному из ключевых факторов роста экономики США темпами выше долгосрочного тренда при казалось бы, самых высоких процентных ставках (по федеральным фондам) со стороны ФРС с 2007 года.

Теперь все внимание сосредоточено на данных по инфляции (10.04), чтобы найти дополнительные доказательства тому, что сильный рост занятости не является преградой для продолжения снижения роста цен в стране и началу цикла снижения ставок со стороны ФРС. В США также готовится к старту сезон отчётов компаний из индекса S&P 500.

Автор: Макс Фокин, аналитик Клуба PRO.FINANSY по США.