Буквально на прошлой неделе мы с вами как следует прожарили инвестиционный кейс CarMoney, а уже на этой неделе ПАО «СТГ» (материнская компания CarMoney) представило отчетность по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в неё и проанализировать вместе с вами.

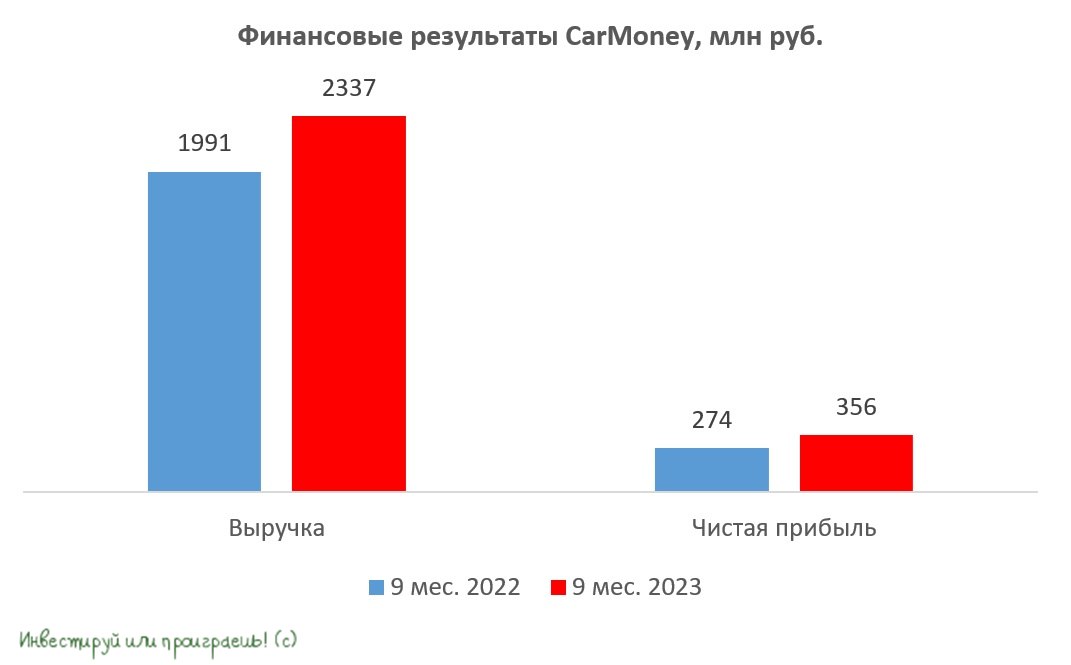

Выручка компании с января по сентябрь увеличилась на +17,4% (г/г) до 2,3 млрд руб. благодаря росту кредитного портфеля и сохранению средней ставки выдач по займам на уровне 80%+. Отрадно отметить, что по итогам текущего года менеджмент ждёт рост выручки на +19% (г/г) до 3,2 млрд руб.

Кредитный портфель компании с начала года вырос на +7% до 4,7 млрд руб. По итогам года руководство ожидает рост портфеля до 4,9 млрд руб., что позволит CarMoney упрочить свои лидерские позиции на рынке автозаймов.

Чистая прибыль по итогам отчётного периода выросла на +30% (г/г) до 356 млн руб. Темп роста прибыли более чем в полтора раза опережает выручку, что не может не радовать! И это с учётом того, что зимой компания провела pre-IPO, а летом состоялось IPO на Мосбирже, что неминуемо привело к росту расходов на маркетинг. Без учёта этого разового фактора скорректированная чистая прибыль выросла на +55% (г/г) до 425 млн руб. В целом, по итогам 2023 года менеджмент ожидает чистую прибыль на уровне 530 млн руб. (+36% г/г).

В прошлом месяце рейтинговое агентство Эксперт РА повысило кредитный рейтинг компании до уровня ruBB с позитивным прогнозом, что означает высокую вероятность дальнейшего повышения рейтинга в следующем году. Такая ситуация позволит компании привлекать фондирование под сниженную ставку, что окажет благоприятное влияние на рост чистой процентной маржи.

Менеджмент CarMoney анонсировал цели по стратегии развития компании, которая предполагает рост чистой прибыли до 2 млрд руб. и капитализации до 20 млрд руб. к 2026 году (9,07 руб. на акцию). Отрадно отметить, что менеджмент заряжен на рост капитализации и считает данный критерий важным для своего бизнеса.

После публикации финансовой отчётности компания провела эфир, основные тезисы которого я предлагаю вашему вниманию:

• В периоды роста ключевой ставки банки сокращают выдачу кредитов, и часть их клиентов приходит в CarMoney, где они могут получить автозайм. В этом смысле растущая ставка выступает даже как благо для бизнеса компании.

• Компания сотрудничает с несколькими банками, и за привлечённых клиентов платит им комиссионное вознаграждение. Банки отдают CarMoney тех клиентов, которые им не подходят по каким-либо причинам. В этом сегменте менеджмент видит значительный потенциал роста своего сегмента.

• Компания придерживается диверсифицированного подхода по источникам фондирования, поэтому сильный рост ключевой ставки ЦБ не приводит к линейному удорожанию привлечённых средств.

• В среднесрочной перспективе компания таргетирует рентабельность капитала (ROE) на уровне 25%, что является высоким показателем для финансового сектора.

• Компания не планирует проводить допэмиссию акций, поскольку привлеченного капитала в этом году достаточно для развития бизнеса. Это большой плюс для этой истории!

Подводя итог нашему двухнедельному путешествию по инвестиционному кейсу CarMoney (MCX:CARM), давайте резюмируем, что это весьма интересная и перспективная история роста на отечественном фондовом рынке, а акции компании интересны для долгосрочных покупок на текущих уровнях. Как вы помните, я и сам прикупил их по 2,6+ руб. и, вполне возможно, буду постепенно наращивать позицию и дальше.