Предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания М.Видео-Эльдорадо представила накануне.

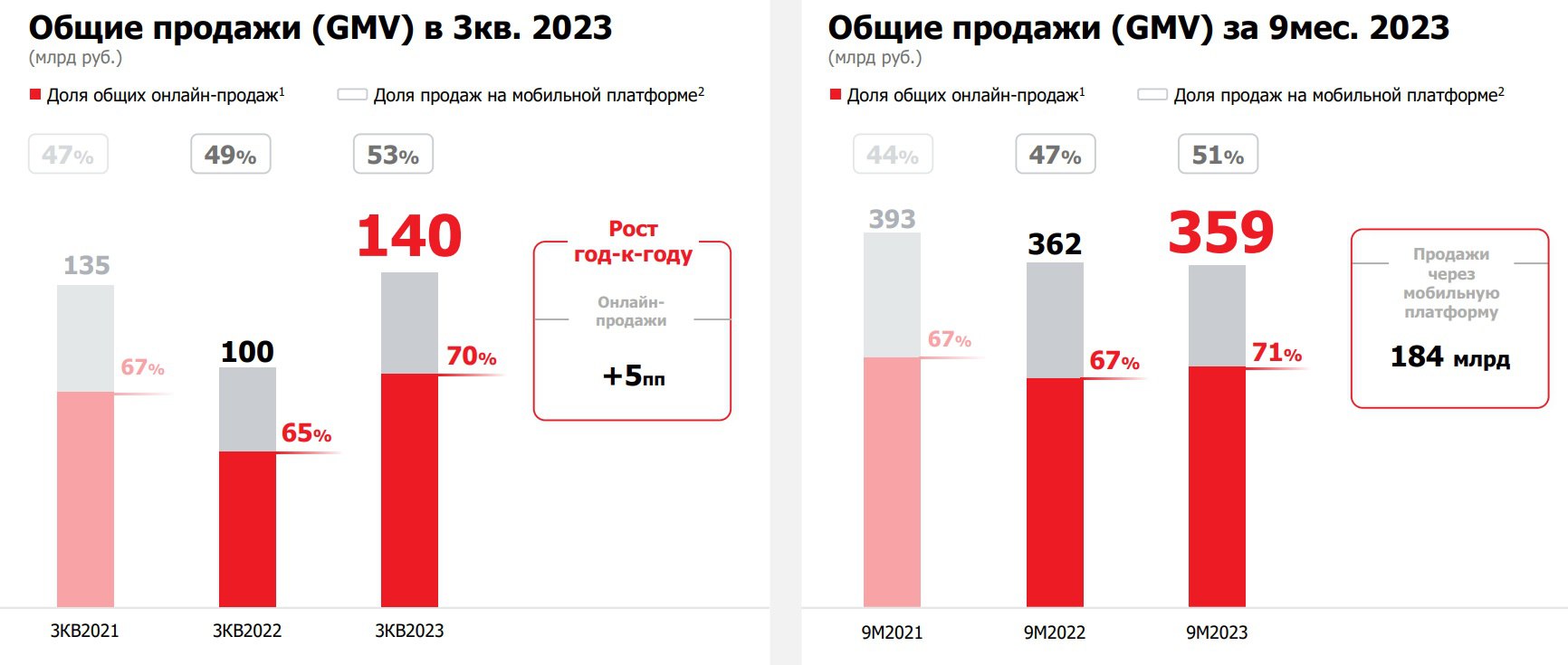

Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя, и потребители снова отдают предпочтение покупке новой техники.

В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», — поведала она.

Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д.) не подкачает.

Акции М.Видео-Эльдорадо (MCX:MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ретейла есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Также можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.