Во вторник, 23 мая, мировые рынки преимущественно торгуются на отрицательной территории. Главными драйверами этого стали пауза в переговорах Белого дома и республиканской партии США по потолку госдолга, а также усиливающиеся геополитические трения и макростатистика. Российские акции замерли в ожидании решения по дивидендам «Газпрома» (MCX:GAZP), которое окажет значительное воздействие на дальнейших ход торгов.

Индекс Nasdaq Composite по итогам торгов понедельника вырос на 0,50%, Dow Jones Industrial Average полегчал на 0,42%, а индекс широкого рынка S&P 500 укрепился на скромные 0,02%. По состоянию на 11:30 мск европейский индекс STOXX 600 на открытии торгов фиксирует снижение в пределах 0,25% до 467,74 пункта. Гонконгский индекс Hang Seng по итогам торгов потерял 1,25% до 19 431,25 пункта, а китайский индекс CSI 300 снизился на 0,82% до 3936,61 пункта. Фьючерс на индекс S&P 500 с утра теряет 0,07%. Доходность 10-летних казначейских облигаций США увеличивается на 1,4 базисных пункта и находится на уровне 3,728%.

Наиболее ожидаемое событие сегодняшнего дня на российском рынке – решение совета директоров «Газпрома» по дивидендам за II полугодие 2022 года. Советы директоров «Русснефти», «Ренессанса» и «Казаньоргсинтеза» сегодня также примут решения по дивидендам, а «ВСМПО-Ависма» проведет годовое собрание акционеров. На американском корпоративном рынке отмечаем сегодняшние отчеты Intuit, Lowe's, Palo Alto Networks, AutoZone, и Agilent Technologies.

Американский фондовый рынок в понедельник закрылся со смешанной динамикой основных индексов. На настроения участников торгов продолжает давить отсутствие результатов в ситуации с потолком госдолга, поскольку во вчерашних переговорах Джо Байдена и лидера республиканцев Кевина Маккарти соглашения достичь не удалось. Стороны заверили, что обсуждение продолжится в ближайшие дни, и рынок в целом склоняется к тому, что сделка будет заключена, однако времени остается не так много: при худшем сценарии развития экономика США может столкнуться с дефолтом уже 1 июня.

В лидерах широкого рынка оказались акции Pfizer (NYSE:PFE) (+5,38%) на фоне хороших результатов клинических исследований препарата Danuglipron, тестируемого в рамках лечения пациентов с сахарным диабетом и ожирением. Кроме того, после новостей о продаже банком PacWest Bancorp (+19,55%) портфеля кредитов на $2,6 млрд для укрепления баланса неплохо подросли акции других региональных банков: Zions Bancorporation (+4,93%), KeyCorp (NYSE:KEY) (+4,68%), Lincoln National (+4,34%), Citizens Financial Group (+3,86%).

Одним из главных аутсайдеров торгов стали акции производителя чипов Micron (-2,85%). Накануне стало известно, что Пекин запретил операторам китайских ключевых инфраструктурных проектов использовать чипы памяти Micron, назвав причиной риск национальной безопасности. Руководство Micron, комментируя решение властей КНР, заявило, что после запрета ожидает снижения выручки до 10%, однако эффект может быть куда значительнее.

Многое зависит от того, насколько серьезны намерения Пекина, в худшем случае Micron может потерять до четверти всей своей выручки.

Снижение в составе S&P 500 возглавили акции Nike (NYSE:NKE) (-3,99%). Вероятной причиной выглядит тесная связь компании с ритейлером Foot Locker (NYSE:FL) (-8,54%), который закупает около 65% своего ассортимента у Nike. В прошлую пятницу компания отчиталась о сокращении скорректированной квартальной прибыли на акцию на 56%, в связи с чем инвестдома поспешили снизить свои таргеты по акциям Foot Locker.

Акции в Гонконге и материковом Китае завершили сессию уверенным снижением: на настроения здесь по-прежнему давит слабая макростатистика прошлой недели, а также геополитический фактор, действие которого усилилось после вчерашнего запрета продукции Micron. В Гонконге среди лидеров снижения на таком фоне оказались акции производителя чипов Semiconductor Manufacturing International (-6,41%), который находится под санкциями США. В отраслевом разрезе больше остальных теряет сектор базовых материалов (-3,93%) после дивидендного гэпа в акциях производителя алюминия China Hongqiao Group (-3,93%).

Торговая сессия в Европе стартовала с умеренным снижением. Драйвером на старте торгов стали опубликованные утром майские индексы деловой активности: так, во Франции композитный индекс PMI составил 51,4 пункта против ожидаемого уровня 52,3 пункта, а в Германии – 54,3 пункта против консенсуса на отметке 53,5 пункта. На этом фоне французский CAC 40 находится в числе главных аутсайдеров и теряет 0,45%. При этом данные по Германии также нельзя назвать исключительно позитивными: рост деловой активности здесь был достигнут преимущественно за счет сектора услуг в то время, как активность в промышленности продолжила снижаться с индексом PMI заметно ниже консенсуса (уровень 42,9 пункта против отметки 45,0 пункта). Возглавляет снижение в составе STOXX 600 французский медиаконцерн Vivendi (EPA:VIV) (-7,78%) на фоне новостей о частичной продаже акций компании миллиардером Винсентом Боллоре.

Российский фондовый рынок не показывает выраженной динамики в начале сессии: Индекс МосБиржи теряет скромные 0,09%, опускаясь до уровня 2 630,93 пункта. Рынок пребывает в ожидании решения по дивидендам «Газпрома», и большинство голубых фишек демонстрирует околонулевую динамику. В числе растущих кейсов оказались акции ВТБ (MCX:VTBR) (+1,22%) после заявления главы банка Андрея Костина об участии компании в консорциуме для покупки доли в «Яндексе». Кроме того, сильный рост показывают акции ТГК-2 (+7,49%) на фоне сообщения о планируемом проведении заседания совета директоров, которое намечено на 25 мая. Главной темой станет вопрос выплаты дивидендов за 2022 год.

Техническая картина

Индекс МосБиржи

Индекс продолжает консолидацию под сопротивлением на уровне 2660 пунктов, и дальнейшее направление его движения также будет зависеть от дивидендов «Газпрома». Если их размер превзойдет ожидания участников рынка, то индекс может пробить локальный максимум и получит новый импульс для роста, а в обратном случае – пойдет ближе к поддержке на отметке 2480 пунктов.

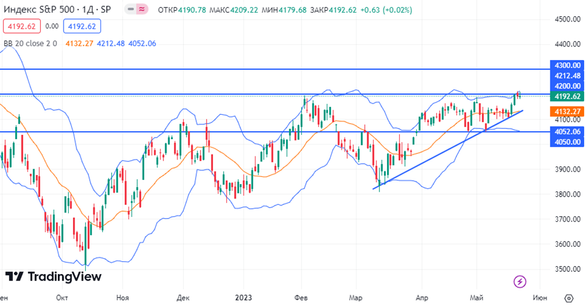

Индекс S&P 500

На дневном графике S&P 500 остается в рамках восходящего тренда и консолидируется вблизи уровня 4200 пунктов, при пробитии которого вверх рост может продлиться до отметки 4300 пунктов.

Индекс STOXX 600

Индекс торгуется в рамках среднесрочного восходящего тренда, продолжая консолидацию в середине коридора 460-470 пунктов. При прорыве его верхней границы ралли может получить продолжение.

Индекс CSI 300

На дневном графике CSI 300 пробил вниз поддержку на отметке 3930 пунктов, в связи с чем есть вероятность усугубления снижения в ближайшие сессии.

Реклама третьих лиц – не является предложением или рекомендацией Investing.com. См. подробности здесь или

удалить рекламу

.