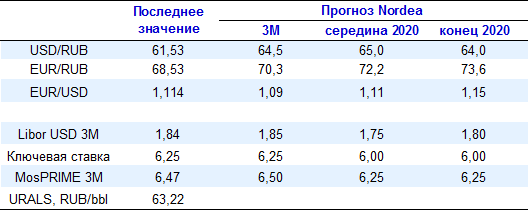

Глобальные площадки

На глобальных площадках вчера наблюдались преимущественно оптимистичные настроения. Индекс S&P500 в очередной раз обновил исторические максимумы, закрывшись вблизи отметки 3317. В утренние часы азиатские площадки торгуются в легком плюсе (в частности, Shanghai Composite прибавляет 0.1%), получая поддержку на фоне публикации данных по экономической активности в Китае. В частности, по итогам декабря и рост розничных продаж, и динамика промышленного производства в Китае оказались лучше ожиданий аналитиков. Кроме того, экономический рост в КНР в 4 квартале остался на уровне 6% г/г. Это говорит о том, что хотя китайская экономика замедляется, это происходит весьма плавно. В результате, утренние данные формируют неплохой фон для валют развивающихся стран и рисковых активов на старте торгов. Пара EURUSD торгуется вблизи отметки 1.114. Вчера поддержку доллару оказали данные по розничным продажам в США (их рост сохранился на уровне 0.3% м/м) и индексу деловой активности от ФРБ Филадельфии (индекс вырос с отметки 2.4 до 17.0). Теперь для пары EURUSD важным событием станет заседание ЕЦБ, которое пройдет на следующей неделе и по результатам которого евро может умеренно укрепить свои позиции, если риторика ЕЦБ окажется более жесткой, чем в конце прошлого года. При этом, сегодняшние данные по инфляции в ЕС (13.00 мск), скорее всего, не удивят рынок и вряд ли окажут значимое влияние на евро.

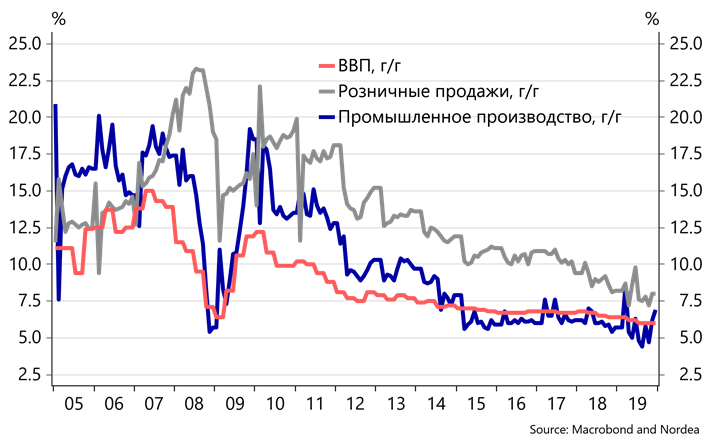

Данные по экономической активности в Китае

Российский валютный рынок

Российская валюта накануне умеренно просела в паре с долларом США (-0.4%) и в паре с евро (-0.2%), двигаясь в русле прочих валют развивающихся стран (индекс FXJPEMCS Index снизился на 0.2% по итогам вчерашних торгов). Сегодня рубль может отыграть часть потерянных позиций, благодаря позитивному внешнему фону после публикации экономических данных по китайской экономике. Кроме того, на следующей неделе умеренную поддержку рублю может оказать фактор налогового периода. Мы ожидаем, что объем основных налоговых выплат в этом месяце снизится на 570 млрд. руб. (из-за сезонно более низких поступлений со стороны страховых взносов и налога на прибыль) и составит 1.7 трлн. руб. Тем не менее, в пользу сохранения российской валютой комфортных уровней по-прежнему говорит положительная сезонность в первом квартале, устойчивый спрос нерезидентов на российские ОФЗ, а также действия ФРС по расширению долларовой ликвидности в системе. Таким образом, рубль, вероятно, сможет сохранить комфортные уровни в ближайшее время.

Сырьевой рынок

Нефтяные котировки завершают неделю на уровне ниже $65/bbl (Brent). Накануне цены на нефть умеренно восстанавливались после снижения в среду на фоне публикации данных от Минэнерго США, которые указали на очередной рост добычи нефти в Штатах (до 13 mbd). Тем не менее, сегодняшние данные по экономической активности в Китае могут оказать положительное влияние и на нефтяной рынок, поскольку, хотя рост ВВП Китая и находится на минимальных уровнях за последние 30 лет, замедление китайской экономики происходит весьма плавно. Кроме того, опережающие индикаторы деловой активности в Китае говорят о стабилизации китайской экономики в среднесрочной перспективе. Отметим также, что в условиях отсутствия важных отраслевых данных по нефтяному рынку сегодня котировки, вероятно, будут торговаться в русле прочих рисковых активов.