Фосагро — мои поздравления!

Владимир Литвинов | 22.03.2023 16:43

Федеральная таможенная служба России возобновила публикацию статистики внешней торговли. Одной из первых была новость об увеличении выручки от экспорта удобрений в 1,5 раза в 2022 году до $19,3 млрд. Геополитический и предстоящий экономический кризисы в меньшей степени затрагивают отрасль. Сегодня разбираемся с результатами Фосагро (MCX:PHOR) за 2022 год.

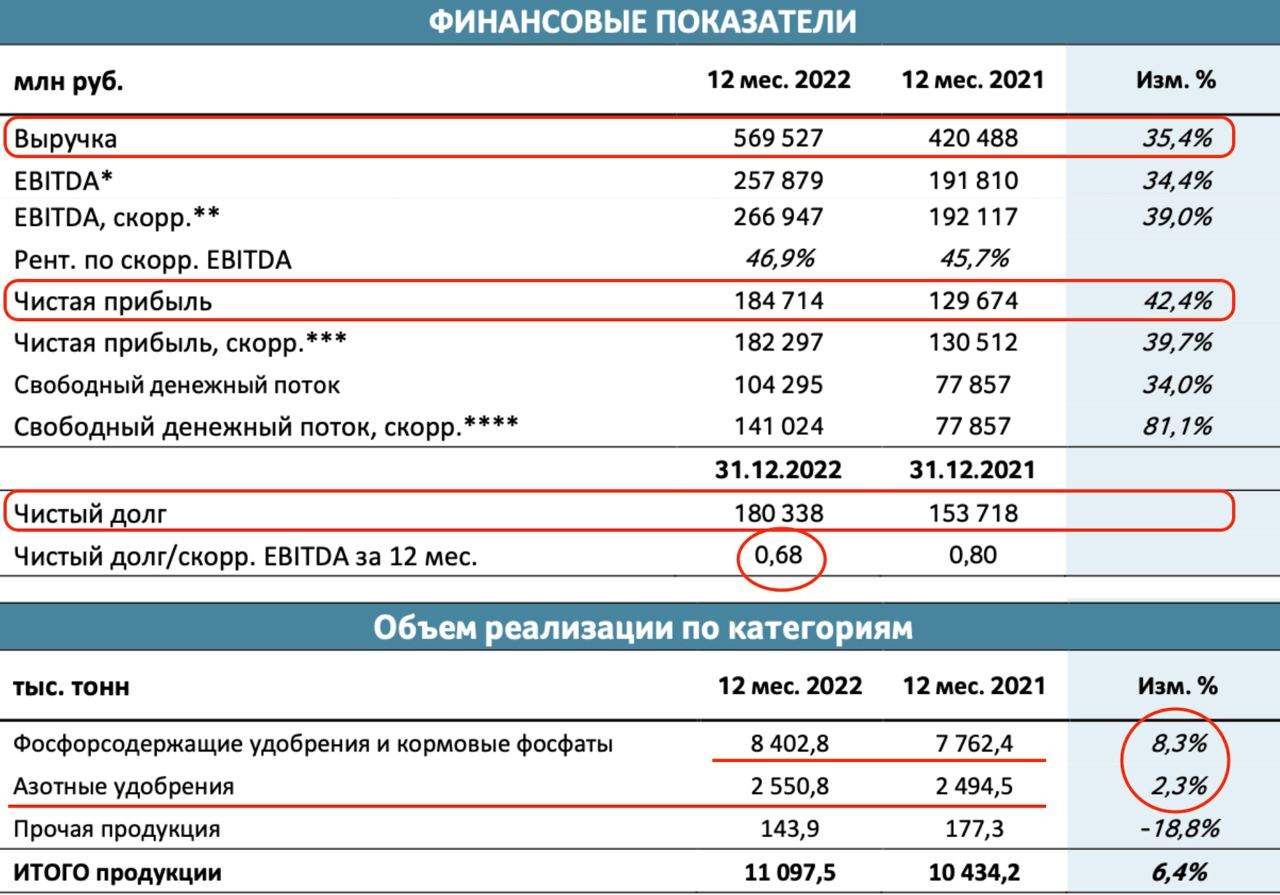

Итак, выручка компании за отчетный период выросла слабее общерыночной до 569,5 млрд рублей, что выше показателей 2021 года на 35,4%. Основной вклад по-прежнему вносит положительная ценовая конъюнктура. Средняя цена на карбамид, FOB, Балтика выросла на 20,6% до $573/т, аммофос на 30,4%. Цены на фосфатное и калийное сырье также остались на высоких значениях. Пик цикла сдвигается все дальше.

Операционные показатели по итогам года тоже неплохо выглядят. Объемы реализации прибавили по обеим статьям. Фосфорсодержащие удобрения подросли на 8,3% до 8,4 млн тонн. Азотные удобрения улучшили показатели 9 месяцев и выросли на 2,3%. Компания не раскрывает сегментацию выручки по географии, но исходя из публикуемой в СМИ информации, Фосагро продолжает поставки и умудряется миновать санкции.

Себестоимость продаж уступает динамике прироста выручки, всего 23%, а операционка занимает незначительную долю расходов. Фосагро еще умудрилась и 11,5 ярдов прибыли получить от курсовых переоценок. В итоге чистая прибыль увеличилась на 42,4% до 184,7 млрд рублей.

Не слишком ли приторная статья получается? Это еще не все. Я считаю Фосагро одной из надежнейших дивидендных идей. За 2021 год акционеры получили 14,7% доходности и уже за 2022 год 10,5%. Ну и как вишенка на торте — рекомендация выплатить в апреле финальный дивиденд в 465 рублей, что в итоге даст еще 6,6% доходности. При этом каких-либо угроз для выплаты в 2023 году я не вижу.

Фосагро отлично завершила сложный 2022 год. Прибавила в выручке, продажах и прибыли. Умудрилась заплатить рекордные дивиденды. Немного нарастила долг, но при этом снизила показатель NetDebt/EBITDA до 0,68x. И тут бы снова сказать, что мы близки к пику цикла, и в следующий сезон цены на удобрения могут уйти в коррекцию. Ну я же когда-то попаду в начало этого цикла? )) Но сегодня я этого делать не буду, а просто порадуюсь за отечественную компанию, которая смогла…

Не является инвестиционной рекомендацией

![]()

Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

*Meta (Meta признана экстремистской организацией и запрещена на территории РФ. Facebook и Instagram являются её продуктами.)