Стоит ли нам разделять спокойствие Джанет Йеллен?

Майкл Лебовиц | 15.02.2023 19:00

Министр финансов США Джанет Йеллен недавно сделала следующее замечание:

«При самой низкой за 53 года безработице рецессий не бывает».

Остается надеяться, что она права.

Правда в скором времени это замечание может оказаться опрометчивым, каким бы логичным оно ни казалось сегодня. Существует модель под названием HOPE (да, та самая «надежда»), которая, как мы поясним ниже, показывает, что госпожа Йеллен недооценивает количество времени, проходящего, прежде чем ужесточение денежно-кредитной политики и сокращение ликвидности начинают вызывать проблемы в экономике.

ФРС ужесточает свою денежно-кредитную политику самыми быстрыми темпами более чем за 40 лет. Более того, размер долга в экономике сейчас выше, чем когда-либо за всю историю, а значит, экономика чувствительна к повышению процентных ставок.

Это наивно — предполагать, что рецессия маловероятна, исходя из силы запаздывающего экономического индикатора, например занятости.

В этой статье мы рассказываем о модели HOPE, разработанной Майклом Кантро, инвестиционным директором Piper Sandler. HOPE описывает задержки и порядок, в котором экономическая активность обычно ухудшается перед рецессией.

HOPE

Аббревиатура HOPE расшифровывается как housing (жилье), new orders (новые заказы, ISM), corporate profits (корпоративная прибыль) и employment (занятость).

В рамках модели Кантро признается, что первыми последствия ужесточения денежно-кредитной политики на себе чувствуют те секторы экономики, которые отличаются наибольшей чувствительностью к процентным ставкам. Эти секторы часто служат опережающими экономическими индикаторами.

Когда процентные ставки приводят к резкому замедлению активности в этих наиболее чувствительных секторах, воздействие повышения ставок начинают на себе ощущать и другие секторы и отрасли экономики. HOPE дает представление о различных задержках, то есть о том времени, которое проходит, прежде чем повышение ставок начинает в полной мере сказываться на экономической активности.

Если Джанет Йеллен не признает существование этих задержек, то Джером Пауэлл и многие другие руководители ФРС переживают по поводу своей неспособности оценить, как повышение ставок в 2022 году скажется на экономической активности в 2023 году. Не выросли ли ставки слишком сильно? А что если они перестанут расти слишком рано, из-за чего сохранится слишком высокое инфляционное давление?

Эффект задержки в экономике описал на пресс-конференции FOMC после последнего заседания Джером Пауэлл:

«Мы наблюдаем влияние изменений в политике на спрос в самых чувствительных к ставкам секторах экономики, особенно в жилищной сфере. Однако полные последствия ужесточения денежно-кредитных условий проявятся не сразу, особенно если говорить об инфляции».

ФРС впервые повысила ключевую ставку 17 марта 2022 года (на 0,25%). Если исходить из того, что полный эффект от повышения ставок проявляется через год или даже позднее, то первое, небольшое повышение ставок еще не полностью отразилось на экономике. После марта ставки были подняты еще семь раз, на дополнительные 4,25%.

Рынок жилья

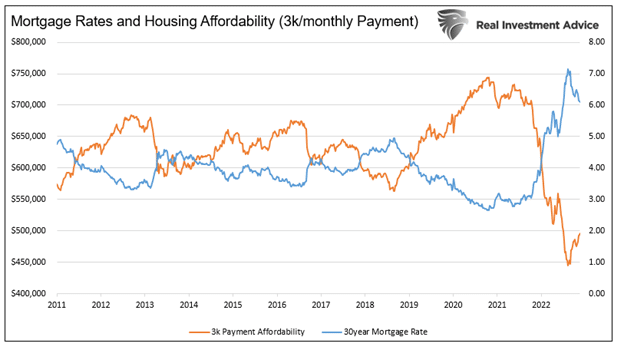

В конце 2021 года ставки по 30-летним ипотечным кредитам составляли чуть менее 3%. Сейчас они достигают не менее 6%. Ставки по ипотеке тесно следуют за другими процентными ставками, как это бывает с большинством видов долга. Поэтому, когда ставки ФРС повышаются, нередко повышается и стоимость покупки нового дома.

На графике ниже продемонстрировано, как резкий рост ставок по ипотеке привел к серьезному снижению доступности жилья.

Следующий график отражает резкое падение индекса настроений компаний из сферы жилищного строительства по данным NAHB. В этом падении нет ничего удивительного с учетом взрывного роста случаев отмененных сделок по продаже новых домов, которое отражено на втором графике.

Индикатор условий для покупки жилья, рассчитываемый на основе опроса Университета Мичигана, на третьем графике показывает, как процентные ставки негативным образом отразились на настроениях потенциальных покупателей домов.

Новые заказы

Новые заказы, как правило, тесно следуют за чувствительными к ставкам секторами. Когда компании начинают видеть скапливающиеся товарно-материальные запасы, они обычно сокращают новые заказы для пополнения запасов.

Недавние предупреждения о запасах и отчаянная ликвидация запасов такими компаниями, как Target (NYSE:TGT), Walmart (NYSE:WMT) и другими ретейлерами, привели к снижению спроса, связанного с пополнением запасов на складах.

На приведенном ниже графике Investing.com показано, что индекс новых заказов ISM опустился до 42,5 — уровня, который часто ассоциируется с рецессиями.

Прибыль

Когда компании сокращают запасы, корпоративная выручка и обычно также прибыль снижаются.

Точечный график KKR Global Macro ниже показывает, что 6-месячная скользящая средняя индекса новых заказов ISM обычно опережает корпоративную прибыль примерно на три месяца. Этот график подразумевает, что прибыль может сократиться на 30–40%.

Еще одним прозорливым индикатором корпоративной прибыли является кривая доходности. Это тоже опережающий экономический индикатор. Текущей инверсии кривой доходности соответствует падение прибыли на 20–50%.

Свои результаты за четвертый квартал 2022 года пока представило больше двух третьих компаний, при этом фиксируется слегка отрицательный рост прибыли. Оценки на 2023 год снижаются.

Изменение оценок прибыли на 2023 год можно проследить по приведенному ниже графику Fidelity. Оценки на 2023 год недавно стали отрицательными после начала года на положительной территории.

За исключением 2021 и 2018 года, в последние 10 лет оценки прибыли, как правило, снижались по ходу года. В 2023 году, как нам кажется, случится то же самое.

А теперь приведем слова Майка Уилсона из Morgan Stanley:

«Рост форвардной EPS только что стал отрицательным. За последние 23 года это случалось всего четыре раза. В каждом предыдущем таком случае (2001, 2008, 2015 и 2020 годы) цены акций существенно снизились при смене положительного роста прибыли на отрицательный».

Наконец, на графике Deutsche Bank ниже показано, что совокупная прибыль за прошлый квартал была ниже оценок впервые почти за 15 лет.

Занятость

Занятость часто сдается последней из экономических индикаторов. Компании обычно прибегают к другим мерам для сокращения расходов и только потом начинают увольнять сотрудников.

Увольнения — это не только дорого. Они могут сильно подорвать моральный дух остающихся работников. Прежде чем прибегать к увольнениям, компании часто сокращают рабочую неделю и зарплаты. Пока что признаков подобных изменений мало.

Рост безработицы нередко проявляется уже после начала рецессии.

На графике ниже сопоставляется уровень безработицы и рецессионные периоды. Рецессии начинаются спустя месяцы после того, как уровень безработицы достигает циклического минимума. Как только начинается спад, безработица, как правило, резко увеличивается.

Ложное спокойствие Джанет Йеллен

В самом начале Джанет Йеллен сказала, что нам можно не беспокоиться о рецессии, потому что уровень безработицы сейчас находится на минимуме за 53 года.

В декабре 1969 года, то есть 53 года назад, уровень безработицы составлял 3,5%, что было минимумом 9-летнего цикла роста экономической активности, начавшегося в 1960 году. К маю 1970 года безработица составляла 4,8%, а в течение следующего года она выросла до 6,1%.

На двух графиках ниже отражены тренды изменения занятости и безработицы перед и во время последних 11 рецессий начиная с 1950 года. Первый график показывает, что перед рецессиями уровень безработицы всегда был в пределах половины процентного пункта от минимума цикла.

Во всех случаях безработица росла по меньшей мере на 1% и вплоть до 3% и более спустя 12 месяцев после начала рецессии. Схожую картину обрисовывает второй график. Занятость продолжает увеличиваться вплоть до самого того момента, когда начинается рецессия, и затем резко падает. Единственным исключением был 1973 год.

Подведем итог

Джанет Йеллен и большинство инвесторов опрометчиво не учитывают мощный запаздывающий эффект денежно-кредитной политики.

Что вызывает еще большую тревогу, они, похоже, совершают роковую ошибку, поскольку ФРС повышает ставки и проводит количественное ужесточение невиданными на нашем веку темпами.

Нам остается только надеяться, что мы ошибаемся, и подобные действия приведут к «мягкой посадке». К сожалению, история показывает, что начало рецессии в результате ужесточения денежно-кредитной политики — это вопрос времени.

Нам нужно смотреть на опережающие, а не запаздывающие индикаторы!

Автор выражает особую благодарность Майклу Кантро за его модель HOPE, которая так хорошо проясняет запаздывающий эффект ужесточения денежно-кредитной политики.

Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

*Meta (Meta признана экстремистской организацией и запрещена на территории РФ. Facebook и Instagram являются её продуктами.)